开头:E药成本界ai换脸 porn

新诺威当今的估值,仍是走到必须要有所出的阶段:在革命药大反攻节点上,淌若新诺威能开释出一个BD预期,市值打破将应刃而解。

5000万年度盈利,对应500亿估值、1000倍动态市盈率,这是A股Biotech新贵——新诺威接事“石药革命制药”身份后,首个无缺财年的结算画面。

但财报一出,盘中近8%的跌幅彰显了投资者的格调,且在次往改日,新诺威仍以超5%的跌幅收盘。

其实二级市集对于新诺威的炒作仍是趋于清静,近一年公司股价涨幅约25%,而上一周期年的涨幅跨越300%。市值一直在向打破600亿的高点摇荡,仍是一年三个月。

什么时候打破?要么靠我方,要么靠革命药反弹潮带动。

但前者信号仍不太明确。透澈与石药的革命大计紧缚后,一个接一个的革命实际命题横在新诺威眼前。转型后的首份年报,最初突显了激增的研投,短期给利润空间带来的显赫挤压。财报披露,2024年公司营收为19.81亿元,同比减少21.98%;归母净利润为5372.63万元,同比减少87.63%。

天然持久的转型预期八成能与短期事迹压力相对冲,但革命持久所需要的适配性政策、居品组合、革命钞票并购整合遵守、业务结构的再行调配和平稳的现款流,对于这家A股拼装式Biotech来说,当今皆还不汜博。

当石药、恒瑞、中生制药“三剑客”皆殊途同归地进行“A+H”上市布局,新的PK阶段已至。上一轮PK赛中,石药低调地布局了许多革命管线,但“大而不新”,还没出身一款信得过敬爱上的革命药,颇受争议。

而当其一改姿态,高调将旗下进攻革命钞票皆注入A股新诺威后,故事是否将近发生转念?那就要看石药革命“研发打破+现款流托底+钞票注入预期+BD预期”的估值锚定框架,能否依期变成了。E药成本界合计,现时正处在一个革命药大反攻阶段,淌若新诺威能开释一个BD预期,市值的打破就简便了。淌若莫得好的临床或者BD预期,那么即便靠趋势打破亦然相沿力不及。

“交班者”压力

2019年,石药集团崇拜分拆新诺威在创业板上市,彼时新诺威是石药旗下一家主营咖啡因及维他命保健居品业务的公司。分拆目标是增多两家实体融资的无邪性,加强保健居品业务的发展,阐述并开采新诺威的价值,继而为推动创造或开释价值。

其时新诺威被赋予的服务是:作念好大健康。

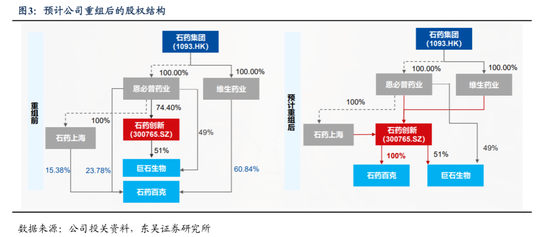

五年后,革命药发展速率超出瞻望,石药也变了。自2023年下半年以来,石药渐渐将旗下革命平台巨石生物、石药百克注入A股上市公司新诺威,并将公司汉文名变更为“石药革命”,完成了其革命药平台的估值重构。

当今新诺威被赋予的重负是:作念好革命药。在石药革命的组建经过中,显明看到三大特质:

钞票腾挪速率比拟急迫。

险些通盘前沿生物时候革命管线皆聚积注入了新诺威,包括ADC组合、mRNA疫苗、GLP-1居品和几个自免大药的生物雷同药。另外,还有一大现款奶牛被注入——升白药津优力。

这是一场属于集团里面的钞票腾挪和资源调配,巨石生物、石药百克和新诺威皆是石药子公司,新诺威现任处治层均持久在新诺威/石药集团子公司任职。

重组钞票的经过倒是并不复杂,更难的是后续的消化及协同。而身份变换后的首个无缺年,新诺威显明遇到不适。

营收主力仍旧是原有主业功能食物及原料,关联词造血能力鄙人滑,难以反哺研发。该板块2024年实现销售收入18.4亿元,同比着落24.9%,主要受市集波动的影响,咖啡因价钱从上一年高位回落。而从持久来看,功能食物原料市集合座趋于需求疲软,重复行业产能满盈,该业务板块盈利能力或将进一步压缩。

再看新增的生物制药业务,该板块目下主要由完成增资控股、崇拜并表的巨石生物所相沿,石药百克容颜尚未尘埃落定。一眼望去,仅凭巨石生物一己之力,足以让新诺威的“革命家产”通宵之间吊打许多Biotech上市公司:

在研革命容颜设置超20个,有6个容颜处于要津临床试验阶段,另外乌司奴单抗打针液已递交上市请求。

关联词也正如Biotech公司,作念药烧钱属性相似显明,2019年竖立的巨石生物于今仍在“流血”接头——2024年,巨石生物收入不到1亿,净利润失掉7.27亿元。

“接办者”新诺威自是要受到影响。2024年,其研发革命插足达8.42亿元,同比增幅跨越了25%,研发插足占营收比例从26.45%变成42.52%。临床试验实时候服务用度也近乎增了一倍,从2023年的2.34亿元增多至4.22亿元。

研发插足的扩大,顺利影响了蓝本健康的现款流。2023年,新诺威接头活动净现款流量净额为7.21亿,2024年变成-12.35亿。

这样多个在研容颜破费着资金资源,淌若莫得高后劲,或者潜在FIC、BIC的大癌种或明星容颜,庸俗的临床发达只会延续挤压利润空间。

但纵览通盘的在研管线,似乎很难一眼挖到宝。

建在楼阁上

来看新诺威重组后的革命钞票,明星靶点和管线看似应有尽有,但难以厘清干线。

最初是mRNA疫苗钞票和抗体药物。

2023年首个国产mRNA疫苗获批,来自石药,这确实向业界解说了石药的mRNA平台实力,关联词如今该时候平台研发的管线仍是成为远期钞票:比如目下在研的RSV mRNA,HPV mRNA等容颜,临床阶段皆较早。

抗体药物上,有两个已于2024年上市的居品——恩朗苏拜单抗打针液(PD-1单抗,面向宫颈癌)和奥马珠单抗生物雷同药,两款居品尚未崇拜放量,但天花板昂首可见。PD-(L)1市集红海一派,2024年进场属实过晚,且宫颈癌这一稳妥证里已有几个PD-(L)1玩家占位。而奥马珠单抗原研,挤不进自免新药TOP5,天花板不算多高。

剩下三个处在上市请求和后期研发阶段的容颜——乌司奴单抗、帕妥珠单抗和管库奇尤单抗倒是不错期待一下,上市后将成为新诺威平稳的现款流渠说念之一。

不外话说回想,投资东说念主料到生物雷同药和革命药的价值体系,恒久有壁。

另外,淌若收购石药百克奏凯落地,新诺威将拿下两个要津的GLP-1容颜:目下到了临床III期阶段的TG103打针液和司好意思格鲁肽打针液。在国内“越来越难,越来越乱”的GLP-1竞争步地下,GLP-1给新诺威或通盘这个词石药的思象空间,相似有限。

合座看下来,石药信得过的革命“大戏”要点押注在了ADC上。重组后,新诺威具备一个隐敝HER2、CLDN18.2、EFGR、Nectin-4、HER3、B7H3等多元化靶点的ADC组合。

面对ADC,石药可能恒久有些“不宁愿”。

淌若说早前,恒瑞在ADC上追求Faster-follow,以数目取胜;中国生物制药在广阔大药企的夹缝中寻找各异化;石药的不同之处,则在于追求平台各异。石药的ADC平台由好意思国子公司德丰开发,继承酶法定点偶联的时候,最大的特质是平稳均一DAR值的ADC。

基于一定的时候平台积蓄,石药在几年前就有了HER2 ADC、CLDN18.2 ADC、Nectin-4 ADC 等受市集温雅的管线。但在自研ADC速率上,合座如故偏慢了些,如在HER2 ADC上,同靶点竞争者恒瑞研发速率其后实现了赶超。

眼瞅着一边砸钱,一边难以高效推动,近几年,石药在ADC居品上鸠合奉行了BD政策,一是License-out出去,不外配合对象多为国际中袖珍Biotech,金额相对不高;二是License-in进来。合座看下来,BD合座政策更倾向于散播风险,扩大管线隐敝。

Claudin18.2 ADC新药SYSA1801,2022年授权给Elevation Oncology。但最近,Elevation仍是阻隔该居品的国际开发,原因是在好意思国的I期临床数据未达预期。

Nectin-4 ADC新药SYS6002,2023年授权给Corbus Pharmaceuticals。

ROR1 ADC新药SYS6005,2025年2月授权给Radiance Biopharma。

在引进方面,引进康宁杰瑞HER2双抗ADC居品JSKN003,总数超30亿。

除此以外,石药在ADC上的要点品种还有EGFR ADC新药SYS6010 ,居品打算较为独到,具备一定的BD后劲。

关联词合座来看,石药生物制药革命管线靶点丰富,但多个容颜显明同质化,且似乎仍与前沿性靶点机制有些错位;管线丰富,却尚且坚苦具备爆发性的候选药物;另外,国际来去金额和里程碑条目上限偏低。

当新诺威成为石药革命“交班者”后,短期凭革命定位确实引起了成本市集的一场期待,但持久呢?毕竟市集最终只会为临床价值和各异化的革命力买单。不外话说回想,新诺威既然有了“石药革命”的新身份,那么集团层面的赋能,注定是不会少的,这少量仍旧值得期待。

昔时一年,石药在忙两件事:一边再行给革命开局,一边谈BD。

通过新诺威,某种进度上,石药初步完成了对估值惊慌的“救赎”。

港股有对“麻烦”的革命转型兄弟——石药集团与中国生物制药。相似是在自研、BD、出海方进取全面吐花,但估值恒久偏低。10年时刻,石药股价累计涨幅不到1倍,当今市值在630亿港元傍边,快被新诺威赶超;而中国生物制药磕趔趄绊,当今市值也仅720亿港元傍边。

反不雅同在港股的革命转型药企翰森,体量更小,但市值却跨越了1400亿港元。这一估值溢价背后,是其较为领略的革命药逻辑,以及相对较快的革命达成节拍、BD来去和营业化能力在相沿。换句话说,一面撕掉仿制药企标签,一面通过BD成效贴上革命药企标签,既革命又困难郑重,是翰森快速实现市值增长的要津。范畴2024年,翰森革命药与配合居品销售收入约94.77亿元,占总收入比例超七成。

而石药的营收体量虽更大,但恒久受制于传统业务连累及转型的不笃定性。

当中枢居品恩必普面对集采压力及专利陆续到期时,石药到当今还未找到一款信得过敬爱上的革命居品来延续。

如今,业内大批对石药的革命转型有这样一种嗅觉:不是起步晚了,不是插足少了,不是莫得吃到过最早的革命药红利,但实确凿在地说,2015年以来的革命药海潮,石药便是没能赶上,原因如故革命遵守达成节拍太慢。

近日,石药发布了2024年财报,营收约290亿,同比减少7.76%;推动应占利润为43.28亿元,同比减少26.31%。利润衔尾两年着落,原因如故在于,集采执续冲击事迹,成药业务承压。恩必普面对的困局无需多提,抗肿瘤药物津优力等要津居品也受集采影响价钱大幅下调,销售额显明萎缩。

对比恒瑞,在承载了那么多的期待下,花了两年时刻再行走出泥潭,渐渐进入到了BD国际化预期之年,石药呢?要多久?会是本年吗?谜底似乎不是战胜的。

不问可知,当革命转型第一梯队的大药企险些皆已走出财报低谷,启动进入新莳植的革命管线迈入得益期后,守着昔日大单品过冗忙日子、港股估值执续低迷的石药,走到了一个必须有革命遵守达成、有大额BD预期的节点。

将革命钞票集体注入A股上市平台,如确凿短期内不错重塑投资者预期。

关联词,对于新诺威这家设置不输任何一家Biotech的上市革命平台,市集当今还存在三大担忧质疑:

拟以76亿元收购石药百克,收购溢价是不是偏高。更高明的是,市集担忧,新诺威在本次收购中涉嫌向关联企业廉价定增募资,或损伤中小投资者利益。

成本腾挪的经过伴跟着新诺威高管大换血,重复仅在职3个月的石药集团奉行总裁和各人研发总裁刘勇军倏然离开,接下来,石药的革命可延续性政策,暂时见不到领略的眉目。

中持久来看,钞票整合遵守、管线临床价值及处治层能力何时能通过市集检会,会不会遇到“传统业务失速+革命药断档”的双杀,仍是个问题。

金先生 偷拍总归,石药与新诺威需要作念的,是重塑信心的一个漫长经过。

“ 任何伟大的变革皆是可怜的。咱们仍是见证了ai换脸 porn,诸多仿制药企走向革命药企历经的昏黑与飘渺岁月。咱们仍是看见了,一些转换,和新价值的出身。E药司理东说念主旗下CM10医药询查中心奋发于上市公司的价值发现、挖掘与会诊。”

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP